從國際實踐看中小企業融資困境的破解之道

中小企業是各國經濟活力的重要源泉,但融資難題卻普遍成為其發展掣肘。美國、德國、法國、日本等發達經濟體的實踐經驗表明,這一全球性頑疾并非無解。通過構建多層次、差異化、精準化的政策與市場體系,中小企業融資難問題可以得到有效緩解,甚至轉化為發展機遇。

一、美國:市場主導與創新金融工具并舉

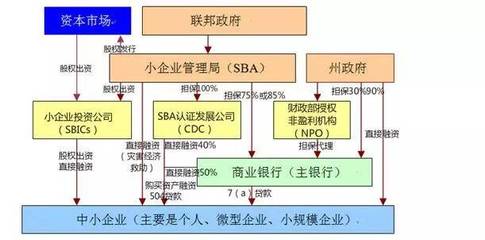

美國的中小企業融資體系以高度發達的資本市場為核心。納斯達克等交易所以及活躍的風險投資、天使投資網絡,為高成長性的科技型中小企業提供了寶貴的股權融資渠道。美國小企業管理局(SBA)發揮關鍵作用,并非直接提供大量貸款,而是通過擔保機制(如7(a)貸款計劃),大幅降低商業銀行向中小企業放貸的風險,撬動龐大的私人資本。這種“政府信用增信+市場資金主導”的模式,既維護了市場效率,又精準填補了融資缺口。

二、德國:銀行體系與“隱形冠軍”生態協同

德國以銀行間接融資為主,其獨特的“關系型融資”和“全能銀行”體系效果顯著。儲蓄銀行、合作銀行等地方性金融機構深耕本地,與中小企業建立長期穩定的合作關系,基于對企業主和業務的深度了解提供信貸。德國強大的產業集群和“隱形冠軍”文化,使得中小企業往往技術扎實、經營穩健,本身信用基礎較好。政府通過德國復興信貸銀行(KfW)提供低息再融資,引導商業銀行資金流向中小企業,形成了銀行、企業、政府三方穩固的“鐵三角”。

三、法國:政府強力干預與公共投資銀行引領

法國模式體現了更強的政府引導色彩。法國公共投資銀行(BPI France)是核心抓手,它集貸款、擔保、股權投資于一體,為中小企業提供全生命周期、一站式金融支持。BPI不僅直接提供融資,更通過參股私人風險基金等方式,撬動和引導社會資本流向創新領域。法國建立了完善的中小企業信用擔保體系,并輔以稅收優惠、研發補貼等財政政策,多管齊下降低企業融資成本和風險。

四、日本:多層次政策性金融與細致化服務

日本構建了由中央到地方、覆蓋全國的多層次政策性金融公庫網絡,如中小企業金融公庫、國民生活金融公庫等,專門服務不同規模和發展階段的中小企業,直接提供長期、穩定、低息的資金。日本注重融資服務的“下沉”與“細致”,建立了完善的信用保證協會制度,為中小企業提供高比例擔保,并設立了中小企業綜合事業團提供咨詢與培訓,提升企業自身的融資能力與經營管理水平。

實踐啟示與共性經驗

縱覽四國實踐,化解中小企業融資難雖路徑各異,但存在核心共性:

- 政府精準定位,彌補市場失靈:政府不取代市場,而是通過擔保、增信、再融資、政策銀行等工具,降低金融機構風險感知,引導市場資金流向。

- 融資體系多元化:股權與債權、直接與間接、傳統與創新金融工具并舉,滿足不同行業、不同階段中小企業的差異化需求。

- 重視長期關系與“軟信息”:無論是德國的關系型銀行,還是日本的地方性服務,都注重基于長期合作和深度了解而非單純財務數據進行信貸決策。

- 生態體系支持:融資問題的解決離不開健康的產業生態、技術創新環境、法律保障和信用體系等配套支持。

中小企業融資難題的化解,關鍵在于構建一個政府與市場有效協同、金融供給與企業需求精準匹配、短期紓困與長期能力建設相結合的生態系統。國際實踐證明,只要制度設計得當,執行有力,中小企業的融資枷鎖完全可以被打破,使其真正成為推動經濟創新與增長的強勁引擎。

如若轉載,請注明出處:http://www.shuazhen.cn/product/296.html

更新時間:2026-02-18 02:36:44